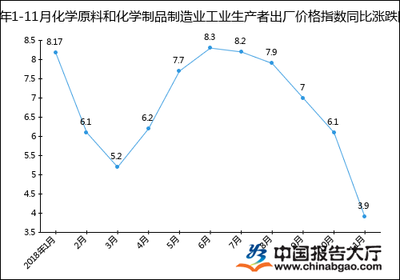

2019年12月化学原料与制品制造业出厂价格持续走低,同比下降5.4%

国家统计局发布的数据显示,2019年12月,化学原料和化学制品制造业出厂价格同比降幅为5.4%,延续了年内该行业价格下行的总体趋势。这一数据不仅反映了该行业在2019年末所面临的市场压力,也揭示了宏观经济环境、产业结构调整及全球市场波动等多重因素交织下的行业现状。

从全年走势看,化学原料和化学制品制造业出厂价格指数(PPI)在2019年大部分时间处于负增长区间。12月同比下降5.4%的幅度,虽然相较年内部分月份的降幅有所收窄或持平,但依然凸显了行业面临的显著价格压力。这背后,是国内市场需求增长放缓与国际原油等大宗商品价格低位震荡共同作用的结果。一方面,国内房地产、汽车、纺织等下游行业增速放缓,降低了对基础化学原料及合成材料的需求;另一方面,国际原油价格在2019年整体处于相对低位,通过成本传导机制,拉低了以石油为原料的诸多化工产品的价格中枢。

具体到细分领域,基础化学原料制造、肥料制造、合成材料制造、专用化学品制造等子行业的价格表现不尽相同,但整体均受到需求疲软和成本支撑减弱的影响。例如,用于建筑、家电等领域的聚氯乙烯(PVC)、聚乙烯(PE)等通用树脂,以及用于纺织业的化纤原料,其价格均因下游订单不足而承压。环保标准持续提升,虽然长期有利于行业绿色升级,但在短期内也增加了部分企业的合规生产成本,对价格形成一定支撑,但未能扭转总体下滑态势。

出厂价格的持续同比下降,对化学原料和化学制品制造业的企业盈利能力和投资信心构成了直接影响。利润空间受到挤压,部分中小企业经营压力加大,行业内部的结构性分化可能加剧。拥有规模优势、技术领先和产业链一体化布局的大型企业抗风险能力相对较强,而成本控制能力弱、产品附加值低的企业则面临更大挑战。

化学原料和化学制品制造业的价格走势仍将取决于多重因素的博弈。短期内,全球经济增长不确定性、地缘政治对能源价格的影响,以及国内下游需求的复苏节奏,将是关键变量。长期而言,行业向高端化、精细化、绿色化转型是必然方向。通过技术创新,发展高性能复合材料、特种化学品、电子化学品等高端产品,提升产品附加值,是行业企业抵御价格波动、实现高质量发展的根本路径。积极拓展新兴应用市场,如新能源、新能源汽车、生物医药等领域的需求,也将为行业带来新的增长点。

2019年12月化学原料和制品出厂价格同比下降5.4%,是行业周期波动、市场供需关系和外部环境变化的集中体现。它既提示了当前面临的挑战,也倒逼着行业加快转型升级的步伐。在复杂的国内外经济形势下,化学工业作为国民经济的重要基础产业,其稳定健康发展仍需政策引导、市场驱动与企业自身努力相结合,以应对价格波动,迈向质量效益型增长的新阶段。

如若转载,请注明出处:http://www.ttshangmeikeji.com/product/69.html

更新时间:2026-06-19 03:16:52